Mobile Fahrverkaufslösungen sind in der Getränkebranche vielfach im Einsatz. Werden sie auch zur Aufzeichnung von Barzahlungen genutzt, fallen diese Software-Systeme unter die Kassensicherungsverordnung.

Im Fokus des Finanzamts

Barzahlungen stehen im Fokus des Bundesfinanzministeriums (BMF) und dürfen seit 1. Oktober 2020 im Zuge der Kassensicherungsverordnung nur noch manipulationsgesichert erfasst werden. Die Verordnung ist sehr weit gefasst und betrifft nicht nur Restaurants oder Ladengeschäfte, sondern auch den Auslieferprozess mittels mobiler Software in der Getränkewirtschaft – sofern Barzahlungen im Prozessablauf möglich sind. Barbelege sind demzufolge mit einer sogenannten TSE-Signatur zu versehen und darüber hinaus müssen dem Finanzamt im Falle einer Betriebsprüfung Barbelegsdaten in einem Standard-Format elektronisch zur Verfügung gestellt werden.

Das bedeutet konkret: Getränkefachgroßhändler, Brauereien oder Brunnen, die eine Lösung für den elektronischen Lieferschein einsetzen und auch Barzahler erfassen, müssen Hard- und Software aufrüsten.

Die rechtlichen Grundlagen

Für den Fahrverkauf von Bedeutung sind insbesondere folgende fünf Regelungen:

- Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen

- Abgabenordnung §146a

- Kassensicherungsverordnung

- Anwendungserlass zum §146a

- Digitale Schnittstelle der Finanzverwaltung für Kassensysteme

Ausgangspunkt für die hier beschriebenen Sachverhalte markiert das „Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ aus dem Dezember 2016.

Das Gesetz verankert den §146a in der Abgabenordnung. In diesem Paragrafen verpflichtet das Finanzministerium die Nutzer solcher Aufzeichnungssysteme zur:

- Einzelaufzeichnung von Geschäftsvorfällen

- Nutzung einer zertifizierten Technischen Sicherheitseinrichtung (TSE)

- Finanzamtsmeldung eingesetzter Aufzeichnungssysteme

Konkretisiert werden die Vorgaben des oben genannten Paragrafen durch die am 22. Dezember 2016 veröffentlichte Kassensicherungsverordnung, kurz KassenSichV. Diese Verordnung beschreibt – in sehr allgemeiner Form – die Vorgaben, nach denen digitale Grundaufzeichnungen erfasst, abgesichert, gespeichert und bereitgestellt werden müssen sowie die Ausgestaltung von Belegen.

Was heißt das in der Praxis?

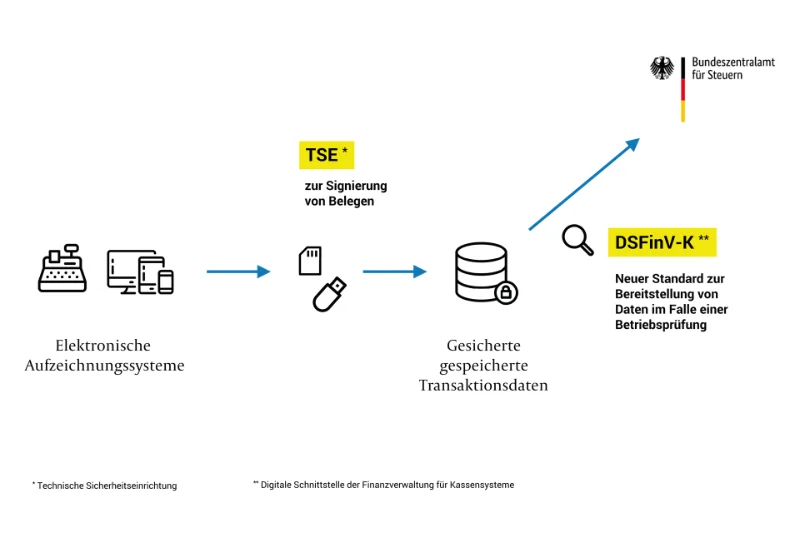

Aufzeichnungssysteme wie z.B. Registrierkassen zeichnen (1) Geschäftsvorfälle – etwa die Bezahlung einer Rechnung – auf. Die Aufzeichnungen wiederum müssen für mindestens zehn Jahre gespeichert werden. Nun reicht die alleinige Aufzeichnung nicht aus. Die Daten sollen künftig, so will es der Gesetzgeber, durch eine TSE manipulationssicher signiert werden. Jeder Geschäftsvorgang erhält sozusagen eine digitale Hülle, die, wenn sie „beschädigt“ ist, auf eine nachträgliche Veränderung hindeutet.

Die aufgezeichneten Geschäftsvorfälle sind (2) für eine Kassennachschau oder Außenprüfung in einem speziellen – DSFinV-K- konformen – Datenformat vorzuhalten, das der Finanzbeamte elektronisch einlesen kann. Hierbei handelt es sich um die Digitale Schnittstelle der Finanzverwaltung für Kassensysteme.

Gelten die Vorgaben auch für mobile Lösungen in der Getränkeauslieferung?

Soweit die rechtlichen Grundlagen und die darauf aufbauenden technischen Angebote. Entscheidend ist jedoch die Anwendung auf die Praxis in der Getränkeauslieferung. Üblicherweise kommt bei mobilen Fahrerlösungen eine Software (App) zum Einsatz, die auf Mobilgeräten, z.B. Smartphones, genutzt wird und Lkw-Fahrer beim Prozess der Auslieferung in der Getränkelogistik unterstützt. Daten zur Auslieferung, beispielsweise Tourinformationen, Kundenadressen und auszuliefernde Ware, erhält die Software über eine Schnittstelle vom Warenwirtschaftssystem.

Beim Kunden vor Ort bestätigt der Lkw-Fahrer über die Software auf dem Mobilgerät die Auslieferung der Ware, erfasst ggf. auftretende Abweichungen wie Mengenänderungen und erfasst außerdem zurückgenommenes Leergut. In einigen Fällen, wie Ad-hoc-Verkäufen oder im Heimdienst, ist darüber hinaus die Erfassung neuer Auslieferpositionen möglich.

Bei einzelnen Kundenstopps kann es vorkommen, dass der Lkw-Fahrer das Inkasso direkt in bar vornimmt, de facto also kassiert, und einen Beleg vor Ort über einen mobilen Bondrucker erzeugt. Der Rechnungsbetrag wird dabei durch die mobile Software berechnet. Bei der Belegerstellung und Weiterverarbeitung existieren je nach Getränkelogistiker unterschiedliche Varianten, zum Beispiel die Erstellung eines bewerteten Lieferscheins, einer Proforma-Rechnung oder einer echten mobil erzeugten Rechnung, woraufhin der Kunde die Barzahlung leistet.

Sobald die Systeme in der Lage sind, bare Zahlungsvorgänge zu erfassen und abzuwickeln, fällt der entsprechende Teil der Software – jedoch nicht das gesamte System – unter die Anforderungen des §146a AO i.V.m. der KassenSichV.

Bislang war das gemeinsame Verständnis aufseiten der Hersteller, der Anwender, aber auch von ERP-Anbietern, dass es sich bei diesen Software-Lösungen für die Fahrer um den mobilen „Arm“ der Warenwirtschaftssysteme handelt. Das Inkasso durch den Auslieferfahrer, etwa eines GFGH, entspricht so gesehen nicht dem Kassiervorgang im Restaurant oder in einem Ladengeschäft, wo Kunden anonym Waren erwerben und ggf. bar bezahlen.

Daraus ergibt sich die Fragestellung: Ist die Kassensicherungsverordnung auch für Auslieferdienste beziehungsweise Ausliefervorgänge in der Getränkelogistik gedacht und fällt die Art des hier skizzierten Kassierens unter die Kassensicherungsverordnung? Das Finanzministerium äußert sich im FAQ- Bereich zum Kassengesetz faktisch eindeutig: „Sobald die Systeme in der Lage sind, bare Zahlungsvorgänge zu erfassen und abzuwickeln, fällt der entsprechende Teil der Software – jedoch nicht das gesamte System – unter die Anforderungen des §146a AO i.V.m. der KassenSichV.“

Sichert die Warenwirtschaft oder das mobile Ausliefersystem?

Es bleibt festzuhalten: Auch mobile Aufzeichnungssysteme in der Getränkeauslieferung sind nach Auffassung der Finanzbehörden Kassensysteme und müssen bargeldbezogene Transaktionen aufzeichnen. In Gesprächen mit mehreren Anbietern von Warenwirtschaftssystemen für die Getränkebranche wurde deutlich, dass die Absicherung klar begrenzt auf die mobile Aufzeichnung erfolgen kann. Alle aufzeichnungspflichtigen Daten liegen auf der mobilen Ebene vor, zudem ist das führende ERP-System nicht am Vorgang der Barzahlung beteiligt.

Fazit: Sowohl TSE-Absicherung als auch DSFinV-K-Export sind in der mobilen Fahrerlösung erforderlich und technisch möglich.

Exkurs: gelebte Praxis in Österreich

Bereits seit April 2017 gilt in Österreich die Pflicht zur elektronischen Registrierkasse. Für die Nutzer mobiler Fahrverkaufslösungen gab es in diesem Zusammenhang keine wesentlichen Änderungen – das ist der große Unterschied zur jetzigen Situation in Deutschland. Mobile Verkäufer sind dort von der unmittelbaren Signierung der Kassentätigkeiten ausgenommen bzw. wird ihnen ein zeitlicher Aufschub in angemessenem Rahmen gewährt.

Das österreichische Finanzministerium äußert sich wie folgt: „In der Barumsatzverordnung sind Erleichterungen bei der zeitlichen Erfassung der Barumsätze für sogenannte ,mobile Gruppen‘ festgelegt worden. Darunter versteht man Unternehmer, die ihre Leistungen außerhalb der Betriebsstätte erbringen. [...].“

Das kann in der Praxis wie folgt ab- laufen: Auf einem mobil erzeugten Beleg wird der Text „Dieser Beleg ist laut BarUV 2015 §7 ‚mobile Gruppen‘ nicht elektronisch signiert“ angedruckt. Nachdem die Tour in das ERP-System zurückgemeldet wird, erfolgt dort unmittelbar die korrekte Erfassung der Kassentätigkeiten inklusive der elektronischen Signierung. Aufgrund der technischen Anforderungen ist hierfür eine Online-Verbindung zum Signiersystem erforderlich, die auf einer Ausliefertour nicht gewährleistet werden kann.

Zum österreichischen Weg haben die deutschen Behörden – im speziellen Fall Beamte des Bundesamtes für Sicherheit in der Informationstechnik – eine klare Meinung: „Diesem Beispiel soll bewusst nicht gefolgt werden.“

Getränkeauslieferung rechtssicher abwickeln

Unternehmen, deren Auslieferprozesse auch die Möglichkeit von Barzahlungen vorsehen, haben grundsätzlich mehrere Handlungsoptionen. Wichtig ist nur: Es sollte in irgendeiner Form gehandelt werden, will man der gesetzlichen Drohung von bis zu 25.000 Euro Geldbuße bei Nichtabsicherung von Aufzeichnungen aus dem Wege gehen.

Verzicht auf Bargeldzahlungen?

Der Verzicht auf Bargeldzahlungen macht in der Praxis des Getränke-Fahrverkaufs einiges einfacher. Um die TSE-Pflicht zu umgehen, kann in der mobilen Warenwirtschaft die Funktionalität „Barzahlung“ deaktiviert werden, um rechtssicher zu agieren. Auch die Umstellung auf Kartenzahlung, z.B. EC- oder Kreditkarte, ist ein Weg, um Zahlungen manipulationssicher zu dokumentieren und auf die TSE zu verzichten. Alternativ ist eine papierhafte Bearbeitung der Barzahler rechtlich zulässig – zum Beispiel im Rahmen einer Barzahler-Tour. Allerdings ist anzunehmen, dass für viele Unternehmen das sicher einen wenig wünschenswerten Rückschritt in die vordigitale Zeit darstellen würde.

Aufrüstung der mobilen Software

Weitere Möglichkeit: Die Aufrüstung der eingesetzten mobilen Software um TSE und DSFinV-K-Exportmöglichkeit. Kassensystem-Hersteller, und dazu zählen eben auch Anbieter mobiler Auslieferlösungen mit Barzahler-Funktion, stellen ihren Kunden eine rechtskonforme Software zur Verfügung, die eine offline-fähige TSE integriert, Kassenabschluss und Kassensturz ermöglicht sowie bei Bedarf den DSFinV-K-konformen Datenexport für Finanzprüfer bereitstellt.

Fazit

Abschließend bleibt festzuhalten: Die Kassensicherungsverordnung fordert die Anbieter der Aufzeichnungssysteme, konforme Lösungen bereitzustellen. Getränkehersteller und Getränkefachgroßhandel, die mobile Fahrverkaufslösungen einsetzen, werden über den Umgang mit Bargeldzahlern nachdenken. Möglicherweise ist der Zwang zur TSE-Signierung ein Impuls, beispielsweise das Thema Kartenzahlung voranzutreiben. Das wäre nicht nur zeitgemäß und im Sinne manches Kunden, sondern vermutlich auch von den Finanzbehörden gern gesehen, weil gut kontrollierbar ...

Know-how

Sprechen Sie mit einem Experten für mobile Datenerfassung in der Auslieferlogistik.