Mobile elektronische Kassen – und dazu zählen auch App-Lösungen für die Getränkeauslieferung – müssen kassensicherungskonform betrieben werden. Oft unterschätzt wird dabei die rechtskonforme Datenspeicherung und -übergabe im speziellen Format der Finanzbehörden. Dazu ist in der Regel eine Erweiterung der Fahrverkaufs-Software erforderlich.

Zunächst einen Schritt zurück: Sie interessieren sich für die grundlegende Informationen zur Kassensicherungsverordnung? In einem separaten Artikel haben wir die Entstehungsgeschichte und wichtigsten Aspekte rund um die Kassensicherungssicherungsverordnung speziell im Kontext der Getränkeauslieferung mit Kann- und Muss-Barzahlern kompakt beschrieben. Wir zeigen auf, dass die Kassensicherung auch in der Getränkelogistik greift, in welchen Fällen und wie Sie als Getränkelogistiker in einer Brauerei oder im Getränkefachgroßhandel mit den Anforderungen umgehen können.

Mobile Software im Fahrverkauf

Barzahlungen stehen seit langem im kritischen Fokus der Finanzbeamten und gemäß Kassensicherungsverordnung und Paragraph 146a der Abgabenordnung sind Bargeldzahlungen deutlich aufwändiger zu handhaben. Aufwändiger wird dabei zum einen die technische Erfassung von Barzahlungen in Kassensystemen. Daneben müssen die Kassenbetreiber aufgezeichnete Geschäftsvorfälle vollständig für den gesetzlichen vorgeschriebenen Aufbewahrungszeitraum vorhalten und in einem detailliert vorgegebenen Datenformat bei einer Kassennachschau oder Betriebsprüfung dem Finanzbeamten übergeben können.

Jedes Unternehmen sollte mit einer Kassennachschau rechnen!

Hier kommt die mobile Fahrverkaufs- bzw. Kassen-Software ins Spiel. In ihr laufen alle Informationen zu Zahlungsvorgängen während einer Ausliefertour zusammen. Es liegt auf der Hand, dass die Software die Beleg- und Zahlungsdaten durch ein im Mobilgerät eingelegtes separates TSE-Modul absichern muss und die entsprechenden TSE-Informationen sollten dann auch auf dem Kundenbeleg angedruckt oder elektronisch gespeichert werden. Dabei ist die reine Kassensicherung mit TSE-Modul allein nicht ausreichend. Auch die korrekte Datenspeicherung und -übergabe bei Prüfung im speziellen DSFinV-K-Format wird bei einer Prüfung gefordert.

Die Perspektive der Finanzbehörden

Jedes Unternehmen, das elektronische Kassen betreibt, sollte mit einer Kassennachschau rechnen. So der Tenor von Andrea Köchling, einer Hamburger Finanzbeamtin, die als Referentin über aktuelle Themen der Finanzverwaltung informiert. Die Kassennachschau ist ein klassisches Szenario, bei dem die mobile Kasse in den Blickpunkt der Finanzämter kommen kann.

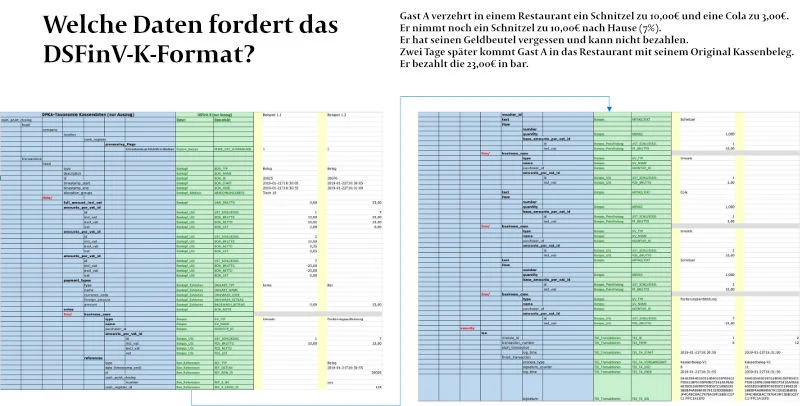

Geprüft werden in einem solchen Zusammenhang Bedienungsunterlagen, das TSE-Zertifikat, die Verfahrensdokumentation der Kasse oder technische Informationen der betriebenen Kassen. Die Prüferin oder der Prüfer darf einen Kassensturz veranlassen und sich den Kassenbestand vorzählen lassen. Und – und das ist besonders wichtig und wird nach unserer Erfahrung im Kontext Fahrverkauf weitgehend unterschätzt – der Prüfer darf verlangen, Kassendaten für einen individuell bestimmten Zeitraum im so genannten DSFinV-K-Format zum Beispiel auf einen Datenstick übertragen zu bekommen. Diese Exportmöglichkeit sollte im Normalfall durch die Software der mobilen Kasse bereitgestellt werden können.

Lückenlose Datenspeicherung

Bei Verwendung einer Kasse besteht die Pflicht zur lückenlosen Aufbewahrung der elektronisch gespeicherten Daten bzw. der Grundaufzeichnungen wie in §3 der Kassensicherungsverordnung genannt. Die Aufbewahrungspflicht gilt insbesondere für Vorgangsdaten, TSE-Informationen und ggf. archivierte Belege. Mit Blick auf das Einsatzszenario im Fahrverkauf der Getränkewirtschaft gibt es die Herausforderung, das auf den mobilen Endgeräten keine dauerhafte Datenspeicherung möglich bzw. gewünscht ist. Von daher braucht es ein alternatives Szenario.

Aus Sicht des Kassensystemanbieters wäre es am einfachsten, würde die Speicherung der Grundaufzeichnungen im ERP-System erfolgen. In der Theorie ist das durchaus denkbar. Praktisch stehen der Umsetzung sowohl für den ERP-Anbieter als auch den Hersteller einer mobilen Warenwirtschaft mit Kasse erhebliche fachliche und technische Herausforderungen entgegen.

In Gesprächen mit mehreren Anbietern von Warenwirtschaftssystemen für die Getränkebranche, darunter BSI-Software, Copa, Integria, Orga-Soft oder Team Business IT wurde deutlich, dass die Absicherung klar begrenzt auf die mobile Aufzeichnung erfolgen kann. Alle aufzeichnungspflichtigen Daten liegen auf der mobilen Ebene vor und das führende ERP-System ist nicht am Vorgang der Barzahlung beteiligt. Der praktisch gangbarste Weg, so die Erfahrung von commsult, ist die Umsetzung der Datenspeicherung auf Ebene der mobilen Kasse. Während einer Ausliefer- oder Heimdienst-Tour werden alle Daten kassensicherungskonform erfasst, signiert und lokal gespeichert – und nach Tourabschluss auf einem separaten System dauerhaft abgelegt.

Warum ist die DSFinV-K so wichtig?

Nun ist die Ablage der aus Sicht der Finanzbehörden vollständigen und lückenlosen Anwendungs- und Protokolldaten nur der erste Schritt, den ein Software-Anbieter abbilden sollte, um den Anwendern einen Mehrwert zu bieten. “Das Unternehmen hat die Daten gemäß den Konventionen der DSFinV-K auf einem geeigneten Datenträger zur Verfügung zu stellen”, heißt es auf der Internetseite des Bundeszentralamtes für Steuern unter dem Stichwort Außenprüfungen und DSFinV-K.

Womit wir bei einem vielfach unterschätzten Aspekt der Kassensicherungsverordnung wären. Hinter dem behördentypischen Kürzel DSFinV-K verbirgt sich die Digitale Schnittstelle der Finanzverwaltung für Kassensysteme. Diese Schnittstelle soll Außenprüfungen und Kassennachschauen für Prüfer und Prüfling vereinfachen und beschleunigen und die einheitliche Auswertung der Kassendaten in der Software der Finanzverwaltung ermöglichen. Deshalb wird in der gut 120-seitigen Schnittstellendokumentation unmissverständlich klar gemacht: “Bei der Prüfung eines elektronischen Aufzeichnungssystems […] sind die Daten verpflichtend im Format der DSFinV-K zur Verfügung zu stellen”. Und diese Vorgabe hat letztlich der Kassenhersteller bzw. der Hersteller der Fahrer-App im Kontext der Getränkelogistik umzusetzen.

Die Prüfsoftware wird in der Regel eine Vollständigkeitsprüfung der Aufzeichnungen durchführen. Zu den vorgeschriebenen Aufzeichnungen gehören dabei nicht nur die abgesicherten Daten, sondern auch darüber hinaus gehende Informationen. Das bedeutet für das mobile Kassensystem, das vorausschauend alle von Finanzbeamten gewünschte Informationen während einer Tour protokolliert und auch entsprechend dauerhaft gespeichert sowie für den DSFinV-K-konformen Datenexport aufbereitet werden.

In der Regel wird die Umsetzung dieser Anforderungen eine passgenaue Erweiterung der mobilen Fahrverkaufs-Software oder mobilen Warenwirtschaft erfordern. Das kann beispielsweise durch eine Software-Anpassung inklusive einer Erweiterung der mobilen Fahrverkaufslösung zur dauerhaften Speicherung aller DSFinV-K-relevanten Daten geschehen. Zusätzlich sollte die Erweiterung den DSFinV-K-konformen Datenexport ermöglichen, so dass im Ernstfall, das heißt etwa einer Kassennachschau durch das Finanzamt, die vom Prüfer gewünschten Daten zeitnah bereitgestellt werden können.

Die nächste Kassennachschau kommt bestimmt

Fassen wir noch einmal zusammen: Die Kassensicherungsverordnung schreibt die manipulationssichere Signierung von Bargeldzahlungen durch eine TSE in einem elektronischen Aufzeichnungssystem vor. Zusätzlich müssen signierte Daten und ggf. weitere Informationen mindestens für den Zeitraum der gesetzlichen Aufbewahrungsfrist gespeichert werden sowie über eine definierte Schnittstelle bereitgestellt werden können. Mit einer modernen Software ist die mobile Absicherung von Barzahlungen und nachträgliche Speicherung und Export möglich. Und Sie gehen gelassen in die nächste Kassenprüfung.

Know-how

Sprechen Sie mit einem Experten für mobile Datenerfassung in der Getränkelogistik.